「注文住宅の頭金はいくら準備すればいい?」

念願のマイホームを手に入れる際、お金の問題は避けて通れない課題です。

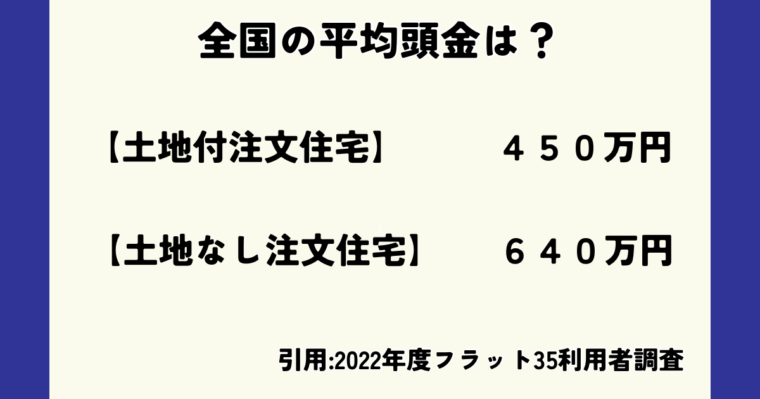

住宅金融支援機構のフラット35によると、注文住宅を建てる際の頭金の全国平均は以下の通りです。

頭金なしでも購入可能な全額ローンもありますが、将来の住宅ローンの返済を考えると、ある程度の頭金を準備しておくことが望ましいです。

- 注文住宅の頭金相場

- 私が600万円の頭金を準備した理由

- 頭金を用意するメリット

- 頭金ゼロで家を建てる場合の注意点

- 頭金なしで注文住宅を購入するメリット

頭金があるに越したことはありませんが、貯金がないからといって注文住宅をあきらめる必要はありません。

家賃を払いながら頭金を貯めるよりも、頭金ゼロで購入したほうが良いケースも存在します。

本記事を参考に、自分に合った家づくりを考えてみましょう。

注文住宅の費用相場について詳しく知りたい方は、こちらの記事をご覧ください。

- 注文住宅を安く建てたい方

- 何から始めればいいか迷っている方

- そして忙しくて住宅展示場に行けない方へ!

- 家づくりの失敗は絶対に避けたい

- でもどのハウスメーカーが良いか悩んでいる…

そんなあなたにぴったりのサービスをご紹介♪

\簡単・無料・わずか3分で完了!/

注文住宅の頭金とは?基本知識をわかりやすく解説

注文住宅を購入するときの頭金とは、ローンを利用せずに現金で支払うまとまったお金のこと。

頭金=現金で支払うまとまったお金のこと

我が家の例でいえば以下のとおりです。

✅頭金:約600万円

✅住宅取得にかかる費用:約4,300万円

✅住宅ローン借入額:約3,700万円

住宅取得にかかる費用約4,300万円のうち、約600万円を頭金、3,700万円を住宅ローンとして借り入れました。

✅我が家の住宅取得にかかる費用の内訳

※横にスクロールできます。

| 項 目 | 金 額(円) |

| 建物本体価格(太陽光発電除く) | 2,260万6,984 |

| 付帯工事費用 | 434万3,480 |

| 建物にかかる諸費用・税金 | 318万3,174 |

| 土地代金 | 1,200万0,000 |

| 土地にかかる諸費用・税金 | 87万4,632 |

| 家電購入費用 | 53万7,276 |

| 合 計 | 4,354万5,546 |

上記費用の詳細は、こちらの記事で紹介しています。

頭金は住宅価格の1~2割を用意するのが一般的と言われています。

頭金を用意しないと、住宅ローンの負担が大きくなり、月々の家計を圧迫してしまいます。

簡単3分!自分に合った資金計画を提案してくれるサービスはこちら(みんな使ってます)頭金の相場はいくら?最新データでは平均450万円!

ここでは頭金の相場はいくらなのか、ご紹介します。

固定金利の住宅ローン「フラット35」を提供している住宅金融支援機構による調査結果を、地域ごとに見ていきましょう。(2022年度集計)

地域別に見る頭金の平均額【全国比較】

✅頭金の平均(土地付注文住宅)

※横にスクロールできます。

| 総費用(万円) | 頭金(万円) | 頭金割合(%) | |

| 全国 | 4,694.1 | 449.6 | 9.6 |

| 首都圏 | 5,406.1 | 549.9 | 10.2 |

| 近畿圏 | 4,893.8 | 496.9 | 10.2 |

| 東海圏 | 4,693.9 | 423.6 | 9.0 |

| その他地域 | 4,151.5 | 371.0 | 8.9 |

✅頭金の平均(土地なし注文住宅)

※横にスクロールできます。

| 総費用(万円) | 頭金(万円) | 頭金割合(%) | |

| 全国 | 3,716.7 | 641.2 | 17.3 |

| 首都圏 | 4,016.8 | 804.5 | 20.0 |

| 近畿圏 | 3,990.5 | 684.0 | 17.1 |

| 東海圏 | 3,798.1 | 661.3 | 17.4 |

| その他地域 | 3,502.7 | 553.3 | 15.8 |

上記の調査から

- 土地付注文住宅の頭金相場は約10%(約450万円)

- 土地なし注文住宅の頭金相場は約17%(約640万円)

であることがわかりました。

土地なし注文住宅の方が、頭金が多いですね。

これは購入時の年齢が影響していることが考えられます。

- 土地付注文住宅の購入時平均年齢は39.6歳

- 土地なし注文住宅の購入時平均年齢は46.2歳

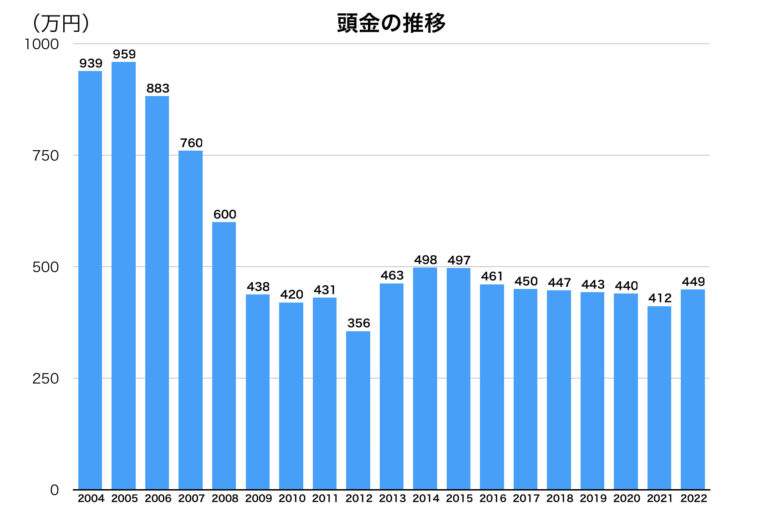

頭金のトレンド分析:年々減少傾向

上記のグラフを見ると、頭金は年々減少している傾向が見受けられます。

一方で、建設費などの総費用は年々増加しており、これにより住宅ローンの借入額も増加しています。

借入額が多くなるほど、金利の影響を受け、支払総額は大きくなりますので、注意が必要です。

我が家は600万円の頭金で購入!実例紹介

✅30代の年収別の物件価格、借入金額、頭金

※横にスクロールできます。

| 年収 | 400万円台 | 500万円台 | 600万円台 |

| 物件価格 | 3,424万円 | 3,893万円 | 4,168万円 |

| 借入額 | 2,924万円 | 3,250万円 | 3,446万円 |

| 頭金 | 378万円 | 534万円 | 613万円 |

| 毎月の返済額 | 8.8万円 | 9.8万円 | 10.5万円 |

引用:ARUHI【30代年収別】住宅ローンの頭金・返済額の平均は? 都道府県ランキングも発表!

30代の年収別の頭金額を見てみると、年収とほぼ同額の頭金を用意している方が多いようです。

我が家は、頭金として約600万円を用意しましたが、年収は400万円台でした。(世帯年収では600万円台です。)

頭金を600万円用意した理由は、頭金を用意するメリット②金利が優遇されるでもご説明しますが、住宅ローン(フラット35)の適用金利が下がるからです。

フラット35は融資率が9割を超えるか、それ以下かで金利が変わります。

融資率の計算はフラット35のホームページに記載されています。

【フラット35】をご利用いただく場合の「融資率」とは次の式により算出されます。

融資率= 【フラット35】のお借入額

住宅の建設費または住宅の購入価額

・「住宅の建設費」とは、お借入れの対象となる住宅の建設に要する費用で、請負契約書に記載された請負金額をいいます。また、住宅の建設と併せて購入した土地がある場合は、土地の取得に要した売買金額(借地権を取得するための費用を含みます。)と請負金額との合計額をいいます。

・「住宅の購入費」とは、お借入れの対象となる住宅の売買に要する費用で、売買契約書に記載された売買金額をいいます。また、住宅の購入に付随して新たに土地または借地権を取得するための費用を含みます。

我が家の住宅の総費用は約4,600万円です。

その中で、フラット35に該当しない費用(太陽光発電システムや家電購入費用など)や対象外の費用(不動産取得税、固定資産税など)を差し引くと、住宅の建設費は約4,200万円となります。

言い換えれば、我が家の融資率は

✅我が家の融資率

(借入額)3,7000万円÷(建設費)4,200万円=0.88

約88%となり、融資率が9割を下回っているため、金利が低くなりました。

もし頭金を300万円にして借入額を4,000万円にすると、融資率は95%となり、高金利が適用されてしまいます。

同じ借り入れ条件で高い金利が適用されると、総返済額が約100万円増加します。

効果的な家づくりを望むなら、融資率をよく考慮し、頭金の準備が必要です。

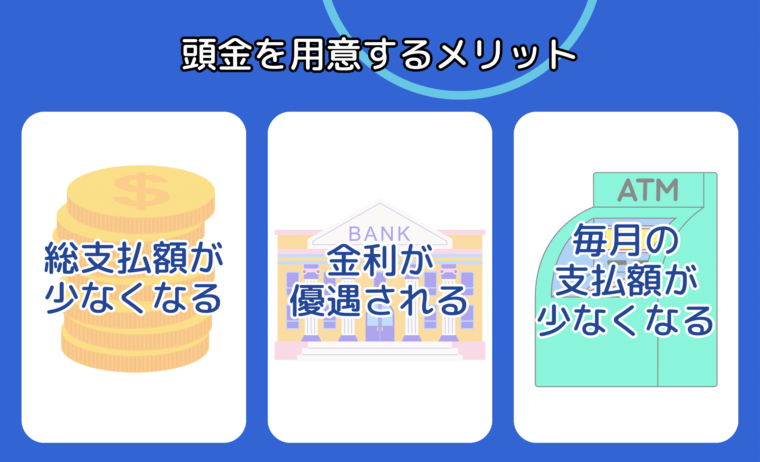

頭金を準備するメリットとは?詳しく解説

これまで、頭金の相場や我が家の頭金についてご説明してきました。

しかし、実際には頭金なしでも注文住宅を建てることが可能です。

ここでは、頭金を用意するメリットについてご紹介いたします。

頭金を用意するメリット①総支払額の軽減

頭金を用意するメリットの1つ目は「総支払額が少なくなる」です。

住宅ローンで全額をまかなう場合、金利の影響を受けるため、利子が増加してしまいます。

例えば、4,400万円の住宅を全額ローンで購入する場合と、400万円の頭金を用意し、残りの4,000万円をローンでまかなう場合を比較してみましょう。

✅4,400万円の住宅を購入する場合

※横にスクロールできます。

| 頭金(万円) | 返済額(万円) | 合計(万円) | |

| 頭金なし | 0 | 6,027 | 6,027 |

| 頭金あり | 400 | 5,360 | 5,760 |

※この計算は、フラット35の利用を想定し、返済期間を35年間、金利を頭金あり:1.76%、頭金なし:1.9%で計算したものです。

上記の比較からも分かるとおり、全額ローンの場合は支払総額が高くなり

その差は300万円近くにもなります。

頭金を用意することによって、総支払額を減少させることができます。

これは将来の支出を削減するための非常に効果的な方法と言えるでしょう。

頭金を用意するメリット②金利の優遇を受けやすくなる

頭金を用意するメリットの2つ目は「金利が優遇される」です。

頭金は多い方が良いとはいえ、入居後の生活に圧迫感を与えるほど多額の資金を投入することは避けたいですよね。

頭金は総費用の1割程度を目安にしましょう。

なぜなら、頭金を用意するメリット①でご説明したように、適用金利が変わるためです。

たとえば、フラット35の場合

- 融資率9割以下(頭金1割以上):1.72%

- 融資率9割以上(頭金1割以下):1.86%

引用:住宅金融支援機構ホームページ(2023年8月現在)

となっています。

1割の頭金と、家財購入費用等で500~600万円程度の現金があれば、将来の資金計画を安定させるための余裕を持つことができます。

頭金を用意するメリット③毎月の支払額が抑えられる

頭金を用意するメリットの3つ目は「毎月の支払額が少なくなる」です。

頭金を用意するメリットの1つ目でご説明しましたが、頭金を用意することで総支払額が削減され、その結果、毎月の支払額も軽減されます。

例えば、4,400万円の住宅を購入する場合で比較してみましょう。

| 頭金(万円) | 毎月の返済額(万円) |

| 0 | 14.35 |

| 400 | 12.76 |

| 600 | 12.12 |

| 800 | 11.48 |

| 1,000 | 10.84 |

※この計算は、フラット35の利用を想定し、返済期間を35年間、金利を頭金あり:1.76%、頭金なし:1.9%で計算したものです。

上記の比較から、頭金を用意することで、月々の返済額が数万円単位で軽減されることがわかります。

ただし、頭金を適切に設定することが大切です。

過度な頭金は避け、入居後の生活費や将来の教育資金なども考慮して、バランスよく資金を用意しましょう。

頭金と住宅ローンの割合・月々の返済額シミュレーション

※横にスクロールできます。

| 頭金 | 借入額 | 毎月の返済額 | 総支払額 |

| 0 | 4,400 | 14.35 | 6,027 |

| 400 | 4,000 | 12.76 | 5,760 |

| 600 | 3,800 | 12.12 | 5,692 |

| 800 | 3,600 | 11.48 | 5,624 |

| 1,000 | 3,400 | 10.84 | 5,556 |

※単位は万円

※4,400万円の住宅を購入する場合をシミュレーション

※この計算は、フラット35の利用を想定し、返済期間を35年間、金利を頭金あり:1.76%、頭金なし:1.9%で計算したものです。

みんな利用している資金計画を提案してくれるサービスはこちら>>

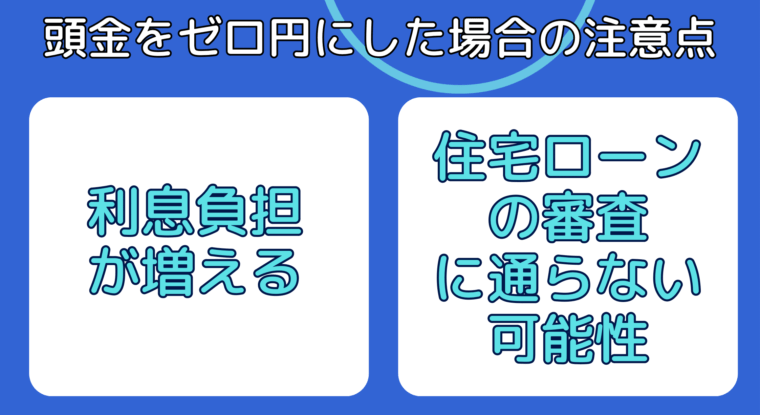

頭金ゼロ円で注文住宅を購入する際の注意点

頭金をゼロ円にした場合の注意点①利息の負担が大きくなる

頭金をゼロ円にした場合の注意点1つ目は「利息負担が増える」です。

先にお伝えしたように、住宅ローンの利息は借入金に対して発生します。

つまり、借入金額が増えるほど、支払う利息も増え、結果的に総支払額が増加します。

✅借入金額が増える=利息負担が増える=総支払額が増える

「頭金と住宅ローンの割合と月々返済額を一覧にしてみた」のグラフを見ていただくと一目瞭然ですが、4,400万円の住宅を購入する場合、頭金の違いによって約500万円の差が生じます。

ただし、貯金をすべて頭金に充てることも考え物です。

突然の出費に備えるためにも、事故や病気の際に対応できるように十分な余力を残すことが大切です。

返済が始まってから繰り上げ返済することも検討する

返済が始まってからの繰り上げ返済も検討する価値があります。

無理をせず、頭金を総費用の約1割程度に抑え、返済が安定したタイミングで繰り上げ返済を検討することができます。

さらに、住宅ローン減税という制度が存在します。

✅住宅ローン減税とは

無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。

引用:国土交通省ホームページ

長期優良住宅であれば、13年間にわたり借入金額の0.7%分、所得税などの税額控除が受けられます。

このため、借入金額が多いほど、14年目以降に繰り上げ返済を行うことで、税控除のメリットを最大限に活用することが可能です。

頭金をゼロ円にした場合の注意点②住宅ローンの審査が厳しくなる

頭金をゼロ円にした場合の注意点2つ目は「住宅ローンの審査に通らない可能性がある」です。

頭金を支払わない場合、住宅ローンの審査が頭金を支払う場合よりも厳しくなることがあります。

もし何らかの理由でローンの返済が難しくなり、支払いが遅れるような状況になると、金融機関はその不動産を売却する可能性があります。

こうしたケースでは、売却価格が住宅ローンの残債よりも低くなるリスクが高まります。

そのため、住宅ローンの審査に通過するのが難しくなる可能性があるのです。

✅頭金が少ないと・・・

- 不動産価格<住宅ローンの残債

となり、ローンの審査が厳しくなる

住宅を購入する際には、将来のリスクを考慮しながら頭金の有無や金額を検討することが重要です。

自身にとって最適な選択肢は何かを慎重に検討することをおすすめします。

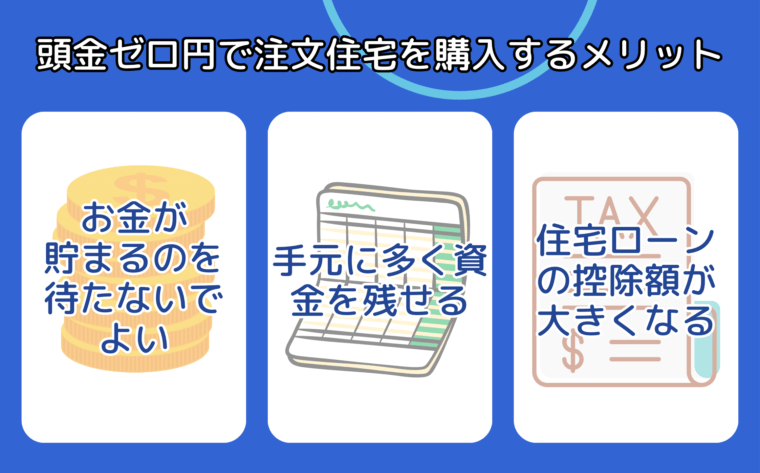

頭金ゼロ円で家を建てるメリットも検証

頭金ゼロ円で注文住宅を購入する場合、利息負担などのデメリットがありますが、一方でメリットもあります。

貯蓄期間を待たずに早く家を建てられる

頭金ゼロ円で注文住宅を購入するメリット1つ目は「お金が貯まるのを待たずに家を建てられる」です。

例えば、今の状況で貯蓄がなく、頭金500万円を用意するのに10年かかるとします。

頭金を準備することの利点については、頭金を用意するメリットとは?の説明で触れた通り、確かに頭金を用意すれば総支払額が減少し、負担が軽減されます。

しかし、そのために10年間も賃貸住宅に住む必要があると考えると、状況は変わってきます。

なぜなら、その間ずっと家賃を支払うことになるからです。

住んでいる地域によって事情は異なりますが、仮に家賃が月額7万円の場合、10年間で合計840万円が家賃に消えていく計算となります。

✅10年間家賃7万円の賃貸住宅に住んでいる場合

家賃支払い額:840万円

さらに、注文住宅は賃貸住宅よりも一般的に広くて機能的な部屋が多いです。

10年前倒しで、快適な生活が始められると考えれば、頭金ゼロ円で家を建てる選択肢も検討に値するでしょう。

手元資金を多く残せる安心感

頭金ゼロ円で注文住宅を購入するメリット2つ目は「手元に資金を多く残せる」です。

新しい家を建てる際には、新しいテレビや冷蔵庫、そして家具などの必要な家電やアイテムを新たに揃える必要が出てきます。

例えば、私たちの家族も引っ越しの際にはテレビや冷蔵庫、ロボット掃除機などを新たに購入しました。

✅我が家が引っ越し時に買い換えた家電

| 項 目 | 金 額(円) |

| 60インチ薄型テレビ | 28万3,110 |

| 501L冷蔵庫 | 18万2,736 |

| お掃除ロボット | 7万1,430 |

| 合 計 | 53万7,276 |

さらに、頭金をあまり多く支払ってしまうと、その後の支出に困る可能性も考えられます。

新しい住まいに移る喜びを感じながらも、貯金が底をついてしまい、不安な日々を送ることは避けたいですよね。

頭金ゼロ円で注文住宅を購入することで、当面のお金に関する不安を軽減することができます。

住宅ローン控除の恩恵を受けやすい

頭金ゼロ円で注文住宅を購入するメリット3つ目は「住宅ローンの控除額が大きくなる」です。

頭金をゼロ円にした場合の注意点①利息負担が増えるでもご紹介したとおり、長期優良住宅を購入する場合、13年間にわたり借入金額の0.7%に相当する金額が所得税控除されます。

✅住宅ローン減税とは

無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。

引用:国土交通省ホームページ

そのため、借入金額が多いほど、税控除のメリットを最大限に享受することができるのです。

頭金をあえてゼロ円にする選択をする人々の中には、この制度を最大限に活用した後、13年後に繰り上げ返済を検討する方も多くいます。

- 注文住宅を安く建てたい方

- 何から始めればいいか迷っている方

- そして忙しくて住宅展示場に行けない方へ!

- 家づくりの失敗は絶対に避けたい

- でもどのハウスメーカーが良いか悩んでいる…

そんなあなたにぴったりのサービスをご紹介♪

\簡単・無料・わずか3分で完了!/

まとめ

この記事では注文住宅を購入する場合の頭金の相場についてご紹介しました。

今回の記事を参考にして、すてきな家づくりをはじめてみてくださいね。

- 安く注文住宅を建てたい方

- 注文住宅を建てたいけど、何から手を付けてよいかわからない方

- 忙しくて住宅展示場に行けない方

- 家づくりを絶対に失敗したくない方

におすすめのサービスをご紹介♪

\簡単・無料・たったの3分/

【PR】タウンライフ家づくり