「月々10万円の住宅ローンだと、世帯年収はどれくらい必要?」

「月々10万円の返済で、どんなマイホームが手に入る?」

家づくりを考えるとき、こんな疑問や不安を抱える方は多いのではないでしょうか。

住宅資金は“人生の三大支出”と言われるほど大きな買い物。慎重に計画を立てるのは当然です。

この記事では、月々10万円の住宅ローンを返済している我が家のリアルな家計をご紹介します。

- 月々10万円の住宅ローンで購入した家の総費用

- 我が家の借入額、世帯年収、頭金などのお金事情

- 住宅ローン返済額と年収の適正バランス

せっかくマイホームを手に入れても、ローン返済に追われてしまっては本末転倒。

安心して暮らせる家づくりのためには、現実的な計画が欠かせません。

我が家は地方の政令指定都市に住む4人家族。

世帯年収は約840万円で、2022年には年間貯蓄199万円を達成しました。

支出の内訳や住宅のランニングコストも詳しくお伝えしますので、ぜひ参考にしてくださいね。

住宅ローンを不安から安心に変えるヒントがここにあります!

注文住宅を建てたい方におすすめのサービス♪

- 安く注文住宅を建てたい方

- 注文住宅を建てたいけど、何から手を付けてよいかわからない方

- 忙しくて住宅展示場に行けない方

- 家づくりを絶対に失敗したくない方

- どのハウスメーカーを選べばいいかわからない方

\簡単・無料・たったの3分/

我が家の住宅ローン事情を公開

我が家の住宅ローンについてご紹介します。

✅我が家の住宅ローンの詳細

- 借入:フラット35s

- 返済額①:10万863円(当初10年間、金利0.79%)

- 返済額②:10万4,574円(11年目以降、金利1.09%)

- 実質年率:0.96%

- ボーナス払い:無

- 団信:無

- 借入総額:3,700万円

- 返済期間:35年(420回)

2019年に住宅ローンの契約をしました。

当時は空前の低金利で、35年固定であるにもかかわらず、金利が約1%でした。

※2023年現在は1.8%程度

金利は経済状況や景気等、自分でコントロールできるものではないので、現時点では運がよかったと思います。(また金利が下がるかもしれませんが…)

国土交通省の調査によると

- 全国の平均返済額は11.6万円/月

ですので、我が家は平均より少ない程度と言えるでしょう。

月々の返済額は10万円!借入総額3,700万円で35年ローン

前述したとおり、我が家の住宅ローンの借入総額は3,700万円、返済期間は35年です。

国土交通省によると

- 平均借入総額は3,909万円

- 平均返済期間は32.9年

ですので、平均程度と言えます。

私は31歳のときに契約していますので、66歳まで返済が続きます。

固定金利を選んだ理由:返済額が変わらない安心感

我が家がフラット35の固定金利にした一番の理由は

返済額が一生固定される安心感

があるからです。

変動金利にしてしまうと、金利が上昇した場合に返済額が増加し、借り換えなどを検討しなければならない事態に陥ります。

興味のない金利動向に怯える日々は、私の人生に必要ありません。

また、私の収入が原則、大幅に変動しないことも理由のひとつです。

勤務成績が良くても悪くても、給料にほとんど影響はありません。

解雇されることもほぼありません。

このことから

- 住宅ローンが月々10万円と固定

- 給料も大幅に変わらない

ため、安定した生活を送れます。

返済額がずっと変わらない安心感は何物にも代えられません。

無料で資金計画の提案を受けられるサービスはこちら>>頭金600万円のメリットとは?金利を抑えるための工夫

我が家の頭金は約600万円でした。

この金額にした理由は、住宅ローン(フラット35)の適用金利が下がるからです。

フラット35は融資率が9割を超えるか、それ以下かで金利が変わります。

ちなみに融資率の計算はフラット35のホームページに記載されています。

【フラット35】をご利用いただく場合の「融資率」とは次の式により算出されます。

融資率= 【フラット35】のお借入額

住宅の建設費または住宅の購入価額

・「住宅の建設費」とは、お借入れの対象となる住宅の建設に要する費用で、請負契約書に記載された請負金額をいいます。また、住宅の建設と併せて購入した土地がある場合は、土地の取得に要した売買金額(借地権を取得するための費用を含みます。)と請負金額との合計額をいいます。

・「住宅の購入費」とは、お借入れの対象となる住宅の売買に要する費用で、売買契約書に記載された売買金額をいいます。また、住宅の購入に付随して新たに土地または借地権を取得するための費用を含みます。

我が家の住宅の総費用は約4,600万円。

そのうち、フラット35を利用しない費用(太陽光発電システム、家電購入費用)や対象外の費用(不動産取得税、固定資産税など)を除くと、住宅の建設費は約4,200万円になります。

つまり、我が家の融資率は

✅我が家の融資率

(借入額)3,7000万円÷(建設費)4,200万円=0.88

約88%となりました。

融資率が9割を下回っていますので、金利を下げることができました。

仮に頭金を300万円にして借入額を4,000万円にすると、95%となってしまうので、高い金利が適用されてしまいます。

同じ借り入れ条件で高い金利が適用されると、総返済額が約100万円増えます。

お得に家づくりをするのであれば、融資率をよく検討して、頭金を準備する必要があります。

無料で資金計画の提案を受けられるサービスはこちら>>借入額+頭金=総費用になってない理由は?

太陽光発電システムは別ローンを利用しているからです。

借入額3,700万円で頭金が600万円。合計すると4,300万円です。

総費用は4,600万円ですが、300万円は太陽光発電システムの別ローンを利用しています。

このローンは売電費用から返済していますので、実質負担はありません。

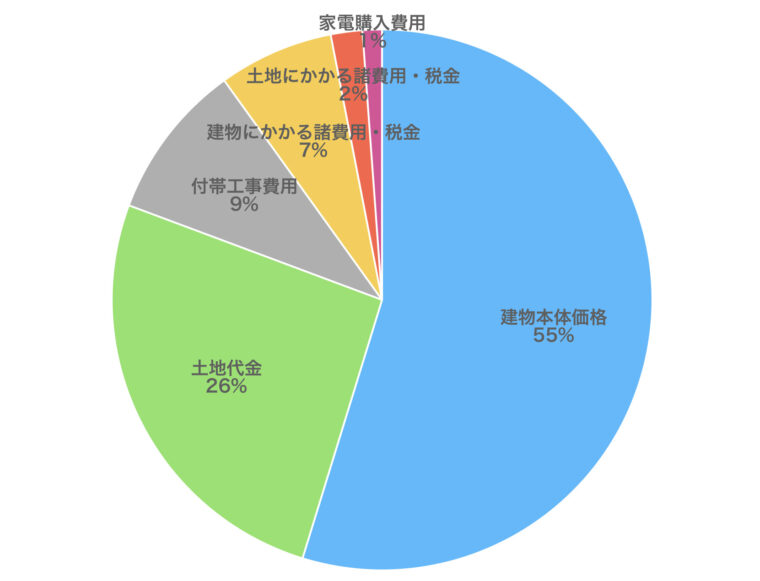

住宅ローンは月々10万円 総額は4,600万円

| 項 目 | 金 額(円) |

| 建物本体価格 | 2,533万7,884 |

| 付帯工事費用 | 434万3,480 |

| 建物にかかる諸費用・税金 | 318万3,174 |

| 土地代金 | 1,200万0,000 |

| 土地にかかる諸費用・税金 | 87万4,632 |

| 家電購入費用 | 53万7,276 |

| 合 計 | 4,627万6,446 |

私は土地が約247㎡(約75坪)、施工面積約106㎡(約32坪)の平屋を建てました。

駐車場4台分と小さな庭を作りたかったので、広めの土地を購入しました。

土地代金については、お住まいの地域や広さによってばらつきがあるので注意。

住宅の購入は本体価格以外にも、税金など様々な費用が掛かります。

意外と忘れがちなのが、家電購入費用。

✅我が家が買い換えた家電

- 冷蔵庫

- テレビ

- 掃除機

それぞれの項目の詳細については、下の記事で解説していますので、気になる方はぜひご覧ください。

住宅ローンだけじゃない!マイホームのランニングコスト

| 項目 | 1ヶ月当たりの金額(円) | 備考 |

| 固定資産税 | 12,046 | |

| 火災保険、地震保険 | 2,913 | 火災10年、地震5年 |

| 生命保険(団信の代わり) | 8,420 | |

| フィルター | 198 | 換気システム |

| 合計 | 23,577 |

我が家のマイホームにかかるランニングコストは上記となっています。

年換算すると約28万円です。

ひとつずつ解説していきますね。

固定資産税

賃貸住宅との最大の違いは「固定資産税」です。

我が家は年15万円かかっています。

固定資産税は、お住まいの地域や土地の広さ、住宅によってばらつきがあります。

✅我が家の固定資産税内訳

- 家屋・・・11万7,000円

- 土地・・・3万3,000円

当初5年間は新築による軽減措置がなされていますが、6年目以降は年間約21万円になっています。

ちなみに固定資産税の相場は年間15万円ですので、我が家は割高といえます。

火災保険、地震保険

次に必要になるのが、「火災保険、地震保険」です。

万が一、火災にあってしまい、住宅ローンだけが残るといった事態を避けるために、保険には必ず加入するべきです。

地震保険は単独で契約できないので、火災保険とセットで契約する必要があります。

我が家は火災保険、地震保険あわせて年間約3万5,000円。

実際、火災保険は10年分を一括で支払い、地震保険は5年分を一括で支払っていますので、まとまったお金が必要となります。

生命保険(団信)

団体生命信用保険(団信)とは、ローン契約者に万が一のことがあった場合、残りの住宅ローンが免除される保障制度です。

家族が路頭に迷わないためにも、必ず加入しておくべきですが、我が家は

フラット35の団信に加入していません。掛け金が高いからです。

検討していたフラット35の団信の掛け金は月額1万円以上と高額でした。

ローン残額に応じて掛け金が減るとはいえ、新居入居時に月額1万円以上の負担増はきついですよね。

そのため、我が家は

すでに加入していた生命保険の保険金を増額することで対応しました。

数千円の負担増で、住宅ローンを全額返済できる保険金額に設定できました。

それでも団信に加入しないと不安…という方は、せめて既存の生命保険の見直しをしましょう。

保険の重複をなくすことで、家計の負担を軽減できます。

メンテナンス(フィルター)

我が家は24時間全館換気システムを採用しています。

フィルター費用に月額200円程度かかりますが、室内の空気はいつも新鮮。

PM2.5や花粉を除去してくれるので、花粉症の方も安心して使用できます。

世帯年収840万円の4人家族が実現する住宅ローン返済術

2022年の年間貯蓄額は199万円!その内訳と節約ポイント

2022年の収入

| 月 | 年 | |

| 総収入 | 76万円 | 917万円 |

| 勤労収入(共働き) | 70万円 | 846万円 |

| (うち手取り収入) | 55万円 | 666万円 |

| その他収入 | 6万円 | 71万円 |

2022年の我が家の総収入は917万円でした。

一般的に世帯年収と言われる勤労収入については、846万円の結果となりました。

その他収入の内訳は太陽光発電による売電や、子育て世代への臨時特別給付金です。

総務省統計局によると、住宅ローン返済世帯世帯主の1か月間の収入は

67万2,443円(経常収入の平均)

ですので、我が家(約70万円)は平均程度と言えます。

2022年の支出

| 月 | 年 | |

| 総支出 | 60万円 | 718万円 |

| 食費 | 7.9万円 | 95万円 |

| 衣服・履物 | 0.6万円 | 8万円 |

| 水道光熱費 | 1.3万円 | 15万円 |

| 家具・生活用品 | 2.9万円 | 35万円 |

| 住宅費(太陽光パネル代含む) | 12.7万円 | 153万円 |

| 医療・衛生 | 0.3万円 | 4万円 |

| 交通・通信 | 1.3万円 | 15万円 |

| 車関係 | 2.9万円 | 35万円 |

| 教育 | 3.6万円 | 44万円 |

| 娯楽費 | 0.6万円 | 8万円 |

| 交際費(飲み会、贈答品など) | 1.8万円 | 22万円 |

| 保険 | 6.5万円 | 78万円 |

| 税金 | 15.7万円 | 189万円 |

| その他(こづかいなど) | 1.4万円 | 17万円 |

2021年の家計簿はこちら。

毎月の支出は約60万円となりました。

税金を除くと、ざっくり月約45万円が実質的な支出です。

また総収入と総支出の差額が貯蓄額ですので

我が家の2022年の貯蓄額は199万円

となります。

住宅ローン月々10万円はきつい? 家計簿から検証してみた

前述しましたが、我が家の2022年の貯蓄額は199万円。

貯蓄率で表すと

✅貯蓄率 = 貯蓄額(199万円) ÷ 手取り額(666万円)=0.29

我が家の貯蓄率は約29%です。

「家計調査結果」(総務省統計局)によると

勤労者世帯の平均貯蓄率は35.3%

引用:「家計調査結果」(総務省統計局)2022年

ですので、もう少し頑張らないといけないですね。

平均から見る住宅ローン事情:我が家と比較してみよう

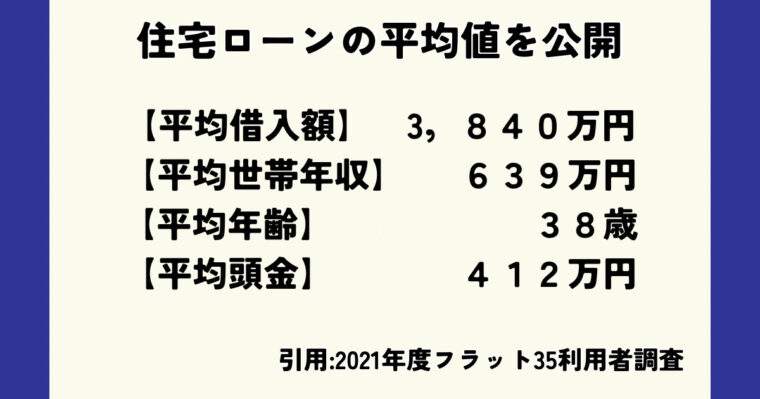

住宅金融支援機構「2021年度 フラット35利用者調査」から、住宅ローンを借り入れる時の様々な平均値をご紹介します。

マイホームを建てる時のひとつの目安として考えてみてください。

※2021年度フラット35 土地付注文住宅融資利用者(調査数2万429件)のデータから抜粋。

住宅ローン利用者の平均借入額と返済期間は?

✅住宅ローンの平均借入額(融資金)は3,840.6万円です。

この金額は住宅(土地を含む)にかかる総費用のうちの86.2%を占めています。

実に9割弱の資金を住宅ローンでまかなっていることになります。

ちなみに

✅住宅ローン利用者の費用の平均値

- 住宅の建設費 3,010万円

- 土地の取得費 1,445万円

ですので、こちらも参考にしてみてください。

世帯年収、頭金、年齢などの全国平均データをチェック

✅住宅ローン利用者の平均世帯年収は639.3万円です。

平均世帯年収のちょうど6倍が平均借入額(3,840.6万円)になっています。

ネットでいろいろ調べてみると、住宅を購入する場合の借入額は年収の7~10倍が一つの目安と言われていますが、実際は少なめですね。

住宅ローン利用者の平均年齢

✅住宅ローン利用者の平均年齢は38.5歳です。

ちなみに平均家族数は3.3人です。

平均返済期間は約33年ですので、返済が終わるころには70歳を超えていることになります。

年金生活中に住宅ローンを返済するのは、非常に大変ですよね。

- 30歳代前半で早めに借りる

- 繰り上げ返済する

60歳代前半までにローンを完済するのが理想ですね。

住宅ローン利用者の平均頭金

✅住宅ローン利用者の平均頭金(手持金)は412.3万円です。

頭金は多いほうが、住宅ローンの借入額を減らすことができますので、返済の負担が少なくなります。

例えば、4,000万円の住宅を購入する場合、頭金を1,000万円の場合と500万円の場合で比較すると

✅頭金1,000万円の場合

- 借入額3,000万円

- 返済総額3,857万円

- 総費用4,857万円

✅頭金500万円の場合

- 借入額3,500万円

- 返済総額4,500万円

- 総費用5,000万円

※35年、金利固定1.5%で試算

総費用が約150万円、差がつくことになります。

ただし、頭金を多くすることにはデメリットがあります。

頭金を貯める期間が長くなることで

- 住宅ローンの利用が遅くなり、完済時期が遅れる。

- その間の家賃が無駄になる。

頭金については我が家の金額や、今回ご紹介した平均を参考にし、バランスよく決めるのが良いでしょう。

無料で複数のハウスメーカーのカタログを取り寄せてみる>>

住宅ローン返済額を無理なく決めるポイント

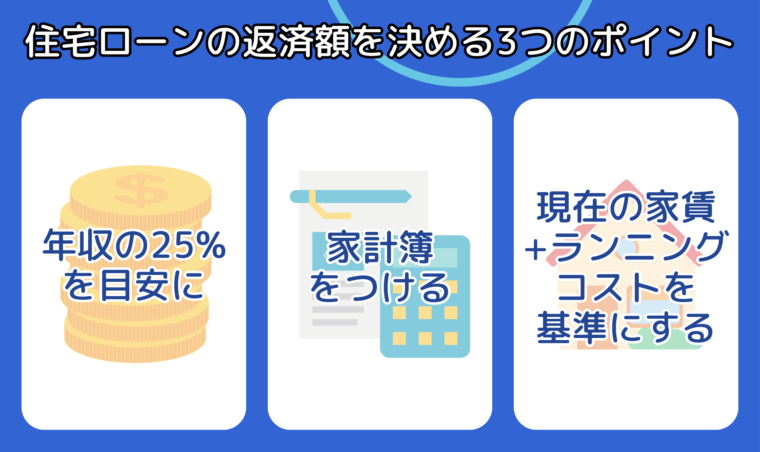

年間返済額の目安:年収の20~25%以内が理想

住宅ローンの年間返済額は年収の25%以内が目安です。

住宅金融支援機構「2021年度 フラット35利用者調査」によると、土地付注文住宅融資利用者の平均返済負担率は24.9%でした。

我が家の例でいうと

✅返済負担率

(住宅ローン)121万円 ÷ (勤労収入)846万円 = 0.14

約14%です。

この程度の割合であれば、住宅ローンの負担はそこまで重くないので、安心できます。

返済額については、家計によって負担に感じる割合は異なるため、ひとつの目安として考えましょう。

ローン返済額は年収の25%が目安だが、20%以内がベスト

毎年の収支を計算して“予算オーバー”を防ぐコツ

毎年の家計の収支をしっかりつけておくことも大事です。

住宅ローンにいくら充てられるか計算できるからです。

現在の収入と支出を比較し、年間いくらまでなら住宅ローンの返済をしても問題ないかを確認します。

どうしても捻出できない場合は、無理をしない方がいいでしょう。

もしくは我が家の家計簿を参考に、支出を減らしていきましょう。

✅節約しやすい項目

- 交通・通信費

- 娯楽費

- 交際費

- その他(こづかいなど)

は比較的、節約しやすいですね。

住宅ローンは何十年と続きますので、無理なく返済できる金額に設定しましょう。

家計の収支を把握して、無理のない額を設定しよう

家賃と比較!無理のない返済額を設定する方法

賃貸住宅にお住まいの方は、現在、支払っている家賃を基準にして住宅ローンを検討してみましょう。

賃貸住宅の家賃 = 住宅ローン

と考えれば、ローン返済のイメージがわきやすくなると思います。

注意点として、新築した場合は

- 固定資産税

- 火災保険・地震保険

- 生命保険

- 修繕費

などのランニングコストが発生することです。

我が家のランニングコストは年間約30万円かかっていますが、修繕費はまだ発生していません。

参考として、不動産サービス事業を手掛ける「at home」の新築一戸建て購入後30年以上住んでいる人に聞く「一戸建て修繕の実態」調査によると

平均築年数36.8年で修繕費の平均総額が532.1万円

とのこと。

あくまで平均による計算ですが、年間で15万円程度かかっていますね。

我が家に当てはめてみると

✅ランニングコストは45万円/年

- 固定資産税+火災保険、地震保険+生命保険=約30万円/年

- 修繕費=約15万円/年

- 合計 約45万円/年

住宅ローンと合わせて年間45万円ほどランニングコストが上乗せされるように見積もるといいでしょう。

「現在の家賃+毎年45万円のランニングコスト」を基準にしてみよう

住宅ローン月々10万円で快適生活!まとめ

今回は住宅ローンを月々10万円支払っている我が家のリアルな家計事情をご紹介しました。

- 我が家が購入した家の総費用は4,600万円

- 借入額は3,700万円(35年)

- 世帯年収は850万円で、200万円近く貯蓄

- 住宅ローンは年収の15%程度

家づくりをするためには、お金の問題は避けては通れません。

無料で使えるサービスの中には、住宅の見積もりだけでなく、資金計画の提案をしてくれるところもあります。

そのようなお得なサービスや今回の記事を参考にして、素敵な家づくりをスタートしてくださいね。

- 安く注文住宅を建てたい方

- 注文住宅を建てたいけど、何から手を付けてよいかわからない方

- 忙しくて住宅展示場に行けない方

- 家づくりを絶対に失敗したくない方

におすすめのサービスをご紹介♪

\簡単・無料・たったの3分/

【PR】タウンライフ家づくり