「子どもが生まれたし、そろそろ家を建てたいな」

「でも、お金がないのに家を建てられるかな…」

今回の記事は、このような疑問をお持ちのあなたに向けた内容となっています。

- お金がないのに家を建てる方法5選

- お金が貯まってから家を建てるのは遅すぎる理由

- お金の不安があるあなたはFPに相談するべき

家を建てることは人生の三大支出と呼ばれるほど大きな出費ですが、現時点でお金がないからと言ってあきらめるのはもったいない。

私が初めて家を建てることを考え始めたのは、年収が約400万円ほどの時でした。

それでも、今回の記事にも記載している方法を実践した結果、無事、家を建てることができています。

ところで、世界的なベストセラーで100年以上も読み継がれている名著、『バビロン大富豪の教え』をご存知ですか?

その教えのひとつに

「より良きところに住め」

というものがあります。

理由は以下のように述べています。

- 家はただ住むだけのものではない

- 住居は幸せな生活と密接にかかわっている

- 住居への支払いは心を豊かにする投資

満足のいく家づくりをした私にとっては、納得できる教えです。

今の生活に不満があるあなたは、住居を変えると何かがかわるかもしれませんよ。

漫画版もありますので、お金に悩まず、幸せな生活を送りたいあなたは、ぜひ手に取ってみてくださいね。

お金に不安を感じる方も多いでしょうが、この記事を参考にして、後悔のない家づくりを始めてみませんか?

注文住宅を建てたい方におすすめのサービス♪

- 安く注文住宅を建てたい方

- 注文住宅を建てたいけど、何から手を付けてよいかわからない方

- 忙しくて住宅展示場に行けない方

- 家づくりを絶対に失敗したくない方

- どのハウスメーカーを選べばいいかわからない方

\簡単・無料・たったの3分/

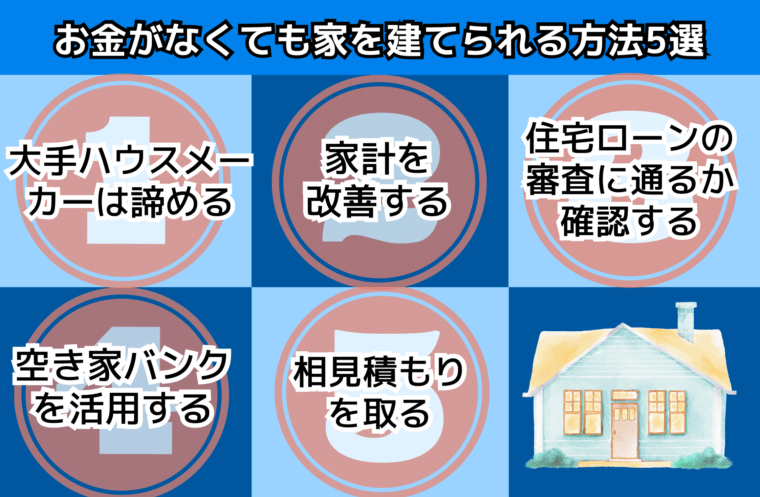

お金がないのに家を建てるおすすめの方法5選

✅お金がなくても家を建てられる方法5選

それではひとつずつ解説していきますね。

お金がないのに家を建てる方法①大手ハウスメーカーをあきらめる(ローコスト・工務店を検討する)

引用:タマホームホームページ

お金がないのに家を建てる方法1つ目は「大手ハウスメーカーをあきらめる」です。

家の価格はメーカーによって全く異なり、その中でも誰もが知っている大手ハウスメーカーは最も高額です。

例えば坪100万円台の大手ハウスメーカーの場合

✅坪100万円、40坪の計算例

- 建物本体 100万円×40=4,000万円

- 付帯工事・諸費用等 700万円

- 土地代(諸費用込み) 1,300万円

- 合計 6,000万円(月約19万円返済、35年ローン)

ざっくりとした計算ですが、注文住宅を建てた私の経験を踏まえると、上記のようになります。(ちなみに、私は大手ハウスメーカーで建てたわけではありません。)

ブランド力があるうえに品質も最高で快適な家ですが、お金がないのに建てるのは厳しい金額ですよね。

では、どうしたらよいか。

おすすめするのが、ローコスト系のメーカーや地元工務店。

ローコスト系のメーカーはや地元工務店は建物本体の価格を1,000万円台にすることも十分に可能です。

ただし、安いからといって品質やアフターサービスに不安を感じる方もいるでしょう。

最近のローコスト系のメーカーでは、30~60年保証のアフターサービスがありますし、高断熱高気密のような高性能を売りにしているメーカーもあります。

つまり、リーズナブルとはいえ、アフターサービスや性能もしっかりしているところが多く、一戸建ての夢を実現できる可能性があります。

お金がないのに無理して大手ハウスメーカーで家を買うのは、ローンが苦しくなる可能性があります。

そのため、自分に合ったハウスメーカー選びが大切です。

無料で利用できる!自分に合ったハウスメーカーを探す方法はこちら>>

お金がないのに家を建てる方法②家計を改善する

お金がないのに家を建てる方法2つ目は「家計を改善する」です。

特に保険や通信費、家賃などの固定費は毎月発生するものなので、改善できたら効果は大。

✅固定費の節約は効果が大きい

- 通信費

- 生命保険

- 家賃

- 光熱水費

- サブスクリプション(ネットフリックスなどの定額サービス)

- 自動車関連

- こづかい

通信費

携帯電話を楽天モバイルなどの格安SIMに変更するだけでも1台当たり数千円節約できます。

我が家は2台とも格安SIMを利用していますが、大手キャリアの時代よりも通信状況が改善されたうえに、料金が安くなりました。

生命保険

生命保険は加入している保険をチェックし、内容が重複していないか確認してみましょう。

私は自身に万が一のことがあった場合に備えて、掛け捨ての生命保険しか加入していません。

食費、交際費

また、意外と見落としがちなのが「変動費」。

食費や雑費、飲み会などの交際費も見直してみましょう。

我が家は総菜やお菓子を減らすだけで、月数千円の節約ができました。

また、コロナ禍ということもあり、飲み会が減っていたのも幸いし、交際費も減額。

現在は通常の生活に戻りつつありますが、コロナ禍を機に交際費を減らしてみましょう。

節約すると1,000万円以上の効果

家計の見直しによって、仮に月2.5万円ほど節約できると住宅ローンの返済35年間で1,050万円の効果があります。

| 毎月の節約額 | 住宅ローン35年間分で計算 |

| 1万円 | 420万円 |

| 1.5万円 | 630万円 |

| 2万円 | 840万円 |

| 2.5万円 | 1,050万円 |

お金がないと嘆く前に、家計を見直してみるのが家づくりへの近道です。

お金がないのに家を建てる方法③住宅ローンの審査に通るか確認する

お金がないのに家を建てる方法3つ目は「住宅ローンの審査に通るか確認する」です。

当然ですが、お金がないのに家を建てるためには住宅ローンの審査に通る必要があります。

住宅ローンの審査には、下記の項目が重要となりますので、確認しましょう。

- 現在のローン状況

- 収入

- 年齢

現在のローン状況

現在の借り入れ状況によって、住宅ローンの審査に影響を与える可能性があります。

例えば、フラット35では申込の要件に、年収に占める返済額の割合に基準を設けられていますが、この返済額には他のローン返済分も含まれます。

すべての借入れ※に関して、年収に占める年間合計返済額の割合(=総返済負担率)が次表の基準を満たす方(収入を合算できる場合があります。

年収 基準 ※【フラット35】のほか、【フラット35】以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いによる購入を含みます。)などをいいます(収入合算者の分を含みます。)。また、賃貸予定または賃貸中の住宅に係る借入金を含みます(当該借入金が賃貸用のアパート向けのローン(ローンの対象が1棟の共同住宅または寄宿舎)である場合は、借入金には含めません。)。

私がフラット35を申し込んだときは、自動車ローンやキャッシングが少額残っていたので、急いで返済したのを覚えています。

収入

住宅ローンの審査には収入も影響します。

借り入れる人の返済能力を判断するため、フラット35の申込書には以下の項目が含まれています。

- 前年分の年収

- 前々年分の年収

- 上記のうちのボーナス額

- 職業

- 勤務先

- 勤続年数や部署、役職

これらの情報だけでなく、どのような会社で働いているか、つまり安定性があるのかも確認されます。

年齢

申込時の年齢も住宅ローンの審査に影響します。

年齢が高い場合、若い人に比べて返済期間中に病気になる可能性が高いためです。

住宅ローンは30年以上かけて返済する人が多いですので、完済年齢は若いに越したことはありません。

ちなみに私は31歳の時に35年間の住宅ローンを組んだので、完済時は66歳になります。

お金がないのに家を建てる方法④空き家バンクを活用する

お金がないのに家を建てる方法4つ目は「空き家バンクを活用する」です。

空き家バンクとは、自治体(市役所や町役場など)が空き家物件の情報を公開している制度のこと。

自治体が運営していますので、民間企業と違って営利目的ではありません。

つまり、相場価格よりも割安で物件を購入することが可能です。

また、「空き家」バンクという名称ですが、土地も売りに出されています。

全国の自治体が情報提供している土地を、安く買える可能性があるのが空き家バンクです。

住みたいエリアが決まっている方は、該当するエリアの自治体のサイトで空き家バンクを検索するとよいでしょう。

エリアが決まっていないという方は、以下のサイトから全国の空き家バンクの情報を探すことができます。

上記は民間企業のサイトですが、全国の自治体から情報提供を受けているので、安心してお使いいただけます。

お金がないのに家を建てる方法⑤相見積もりを取る

お金がないのに家を建てる方法5つ目は「相見積もりを取る」です。

ハウスメーカーを決めるときは、必ず相見積もりを取るようにしましょう。

同じ条件でもハウスメーカーによって、金額が異なるからです。

また、複数のハウスメーカーに見積もりを依頼することで

- 適正価格が判断できる

- 値引き交渉がしやすくなる

- 金額だけでなく、さまざまな設備や間取りプランを見ることができる

といったメリットがあります。

見積もりを依頼する数は3社程度が良いでしょう。

多すぎるとかえって迷ってしまうからです。

私もハウスメーカーを決める際は、3社程度に絞って検討していました。

見積もりを受け取った場合は、金額にどのような項目が含まれているかを確認するようにしましょう。

✅見積書のチェックポイント

- 希望がしっかりと反映されているか

- 「一式」の内訳は何か

- 含まれていない項目はないか(諸費用など)

分からない項目があれば、営業マンにどんどん聞きましょう。

私も初めて見積書を貰ったときはわからないことだらけで、聞きまくったのを覚えています。

ちゃんとしたハウスメーカーであれば、きちんと対応してくれますよ。

逆に営業マンの対応が悪い場合は、そのハウスメーカーをあきらめた方が良いでしょう。

住宅性能や価格も大事ですがやはり一番大事なものは「人」です。

注文住宅を建てたい方におすすめのサービス♪

- 安く注文住宅を建てたい方

- 注文住宅を建てたいけど、何から手を付けてよいかわからない方

- 忙しくて住宅展示場に行けない方

- 家づくりを絶対に失敗したくない方

- どのハウスメーカーを選べばいいかわからない方

\簡単・無料・たったの3分/

お金が貯まってから家を建てるのは遅すぎる

「家を建てたいけど、お金が貯まってからにしよう…」

確かに家を建てる場合は、ある程度の貯金があった方が良いでしょう。

しかし、何の計画も立てずに、ただお金が貯まるのを待ってから家を建てようとしているのであれば、おすすめできません。

家を建てるのが遅くなればなるほど、デメリットが大きくなるからです。

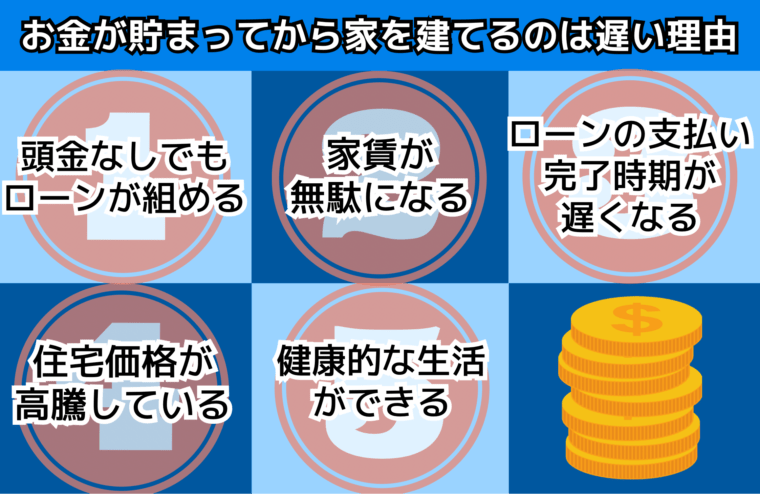

✅お金が貯まってから家を建てるのは遅い理由

ひとつずつ説明しますね。

頭金なしでもローンが組める

家を建てるときには、ほとんどの人が住宅ローンを利用します。

その中には頭金なし、すなわち「フルローン」で家を建てる人もいます。

住宅ローンを組むときは、頭金は必ず必要ではありません。

私が融資を受けているフラット35でも、10割融資といわれる頭金なしの利用もできます。

お金がないから家を建てられないと考えているのであれば、フルローン、10割融資の先手櫛もあるということを認識しておきましょう。

今住んでいる家賃を払わないといけない

実家などに住んでいて、家賃がかかっていない方は、この章は読み飛ばしていただいて構いません。

アパートなどに住んでいて、家賃を払っている方は、基本的に「無駄な出費」と言えます。

家を建てる気がない方は問題ありませんが、家を建てたいと考えている方は、その家賃分を住宅ローンの返済に充てるべき。

家賃は大家さんや不動産屋さんに支払われるからです。

例えば、年間に100万円の家賃を支払っているのであれば、その分を自分の家に支払う方が絶対に良いでしょう。

私自身、アパートに住んでいた時は、年間で約80万円の家賃を支払っていました。

しかし、家を建てた後は年間で約120万円を住宅ローンの返済に充てています。

✅私の住居費

- 賃貸住宅 約80万円/年

- 住宅ローンの返済 約120万円/年

約40万円の増加ですが、その分全額が自分のものになっていることになります。

月額3万円の追加負担で家を建てることができ、しかもそれが自分のものになるなら、経済的にもメリットが大きいですよね。

ローンの支払い完了時期が遅くなる

ほとんどの方は住宅ローンを30~35年間で組むことになります。

もし35歳で35年ローンを組む場合、完済は70歳。

退職金で残額を支払うことも考えられますが、それにより老後の資金計画に影響が出る可能性があります。

ローン開始時期が遅れると、老後に住宅ローンの支払いをしなければいけなくなります。

住宅価格が高騰している

昨今の日本では、燃料価格や人件費の高騰を受けて、さまざまなモノが高騰しています。

この現象は「住宅」も例外ではありません。

ウッドショックと呼ばれる住宅の材料である「木材」が高騰しているからです。

ある調査では2020年からの2年間で新築戸建ての価格が20%近く上昇しているというデータがあります。

私が建てたハウスメーカーでもここ5年間で坪単価が上がっていました。

将来の住宅価格の推移は不透明ですが、物価が高騰している現在では、上昇傾向が自然であると言えるでしょう。

健康的な生活ができる

引用:国土交通省ホームページ

最近の住宅は断熱性・気密性に優れ、換気システムによって空気をきれいにするなど、健康的な設備がそろっています。

さらに、開放的なリビングや書斎、そして自然と触れ合える庭やバルコニーがあると、ストレスが軽減され、心の健康も維持されます。

私自身も家を建てたことで、生活が格段に健康的になりました。

特に断熱性能が高い住宅では、寒冷地域でも浴室や洗面所、トイレなどで寒さを感じず、全体的に温かさが行き渡ります。

そのおかげで、私は

- こたつから出たくない

- 寒いからお風呂に入りたくない

- 朝、布団から出るのが億劫

といった問題が解消されました。

冬の寒い朝でも、自然と布団から抜け出せるようになり、早寝早起きの習慣が身につきました。

お金が貯まるまで家を建てることを諦めていたら、このような健康的な生活を享受することは難しかったでしょう。

やはり、バビロンの大富豪の教えのとおり、住宅の選択が生活全体に与える影響は大きいですね。

お金がないのに家を建てるのは不安という方は・・・プロに相談

これまでお金がなくても家を建てる方法をご紹介してきました。

でも、やっぱり住宅ローンを組むのは不安という方もいると思います。

そのようなときは、お金のプロであるファイナンシャルプランナーに相談するのが一番。

『本当の自由を手に入れる お金の大学』の著者であるリベラルアーツ大学の両学長も、お金や人生に満足するためにはファイナンシャルプランナーに相談することをおすすめしています。

厳密には「お金を払って専門家のサポートを受けるのは人生をいい方向に持っていける」と言われていますね。

「でも、お金がないから困っている」という声が聞こえてきそうなので、無料で相談できるファイナンシャルプランナーをご紹介します。

【マネプロ】でお金の不安を解消する

「マネプロ」とは、保険・資産運用・住宅ローンなど、幅広い知識をもったプロフェッショナルが、特定の金融機関に偏らない立場からお客様のライフプランの実現をプロデュースする無料のワンストップ金融コンサルティングサービス。

- 保険・証券・住宅ローンなどワンストップで提供

- 契約世帯数7万件以上、相談件数10万件を突破!

- 何度でも相談無料!オンライン・対面で対応

- 提携金融機関は約60社!

- ライフプランを根拠に本当に合ったご提案

- アフターフォロー専任部隊が安心の徹底サポート

住宅ローンだけではなく、様々なお金の悩みを相談できるので、お金の不安を感じる方はぜひ利用してみてください。

相談は無料なので、ローリスクハイリターンですよ。

お金がないのに家を建てる方法 まとめ

お金がなくても家を建てられるおすすめの方法5選をご紹介しました。

- 安く注文住宅を建てたい方

- 注文住宅を建てたいけど、何から手を付けてよいかわからない方

- 忙しくて住宅展示場に行けない方

- 家づくりを絶対に失敗したくない方

におすすめのサービスをご紹介♪

\簡単・無料・たったの3分/

【PR】タウンライフ家づくり